8 / 14

8 / 14

Газета "Все про бухгалтерський облік"

від редакції

Навіть якщо підприємство уклало, ви-

конало господарський договір й належ-

но оформило все відповідними документами, себто зробило

все від себе залежне (принаймні, на думку його посадових

осіб), це ще не гарантія того, що така операція бездоганна з

точки зору податкових органів. Ця справа — тому підтвер

дження.

Податкові органи знайшли шпарину в документальному бас-

тіоні госпоперації з постачання сільгоспкультури постачальни-

ка.Адже директора підприємства-покупця було притягнуто до

кримінальної відповідальності за фіктивне підприємництво. Як

з'ясувалося в суді, особа лише формально була директором під-

приємства (покупця) та документів із фінансово-господарської

діяльності не підписувала, у зв'язку із чим первинні документи,

договори та податкові декларації з моменту створення підпри-

ємства є недійсними, а підприємство має ознаки фіктивного.

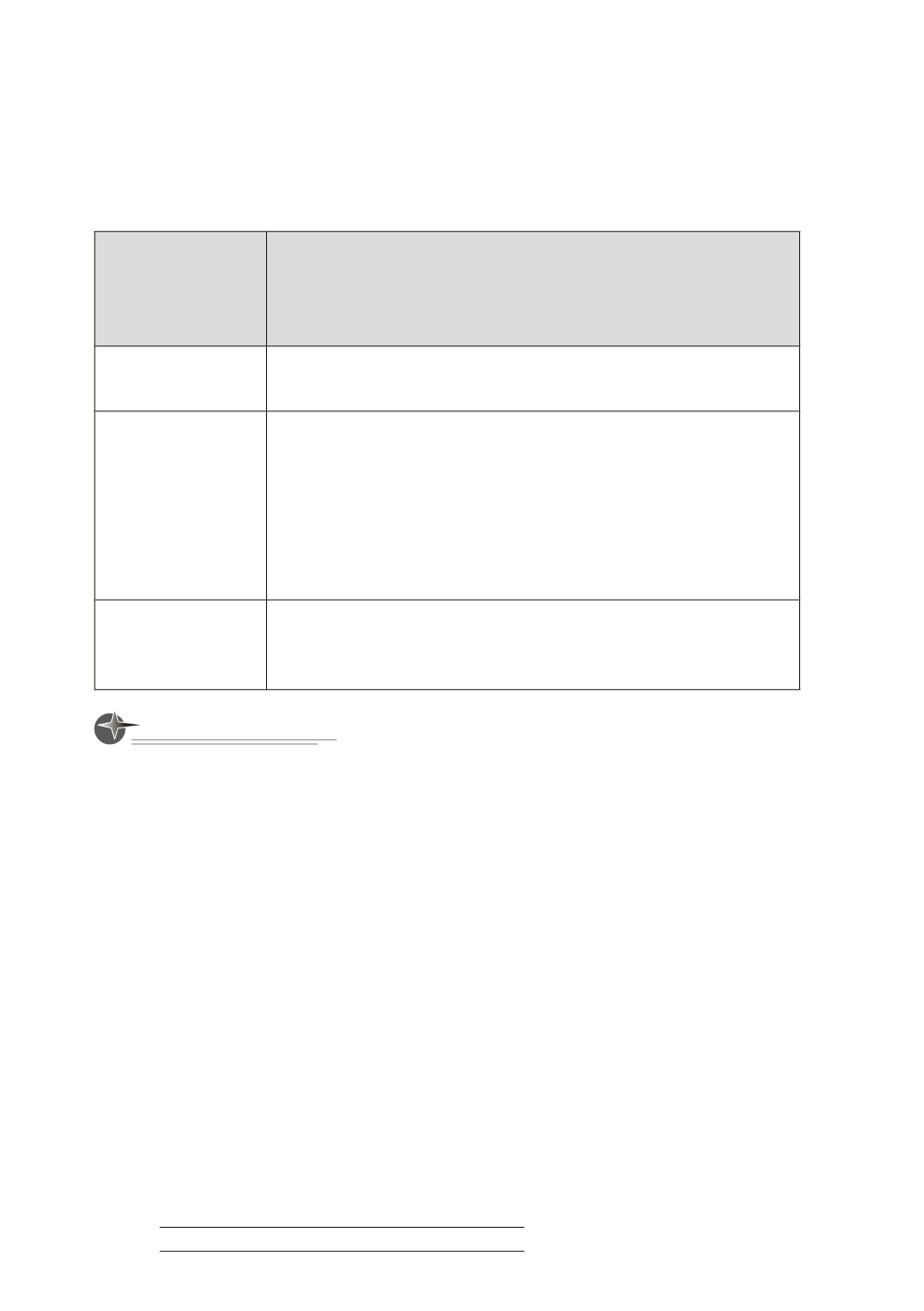

Чи діє строк давності в разі стягнення

коштів у дохід держави за недійсним

правочином

Предмет

спору

Розгляд адміністративного позову податкового орга-

ну до підприємств про визнання недійсним договору

поставки та стягнення коштів, одержаних за таким до-

говором, у дохід держави

Позиція

підприємства

Підстав для задоволення позову немає

Позиція

податкової

Договір поставки має бути визнано недійсним, оскіль-

ки його укладено з підприємством (контрагентом), ди-

ректора якого визнано винним у вчиненні криміналь-

ного правопорушення за фіктивне підприємництво.

З моменту створення підприємства ця особа не підпи-

сувала від його імені договорів, первинних та інших

документів і податкових декларацій

Що вирішив

суд

Визнати договір поставки недійсним, а в частині

задоволення позову щодо стягнення коштів у дохід

держави відмовити